聚焦智能网联汽车,湖北加速筑牢未来出行策源新高地

当第一批“萝卜快跑”全无人驾驶出租车在城市街头从容穿行时,一个清晰的信号已经释放:智能网联汽车的商业化落地,已经从“进行时”进入了“现在时”。曾经停留在技术蓝图上的想象,如今已成为普通人手机APP里的一个寻常选项,它正以一种“润物细无声”的方式,重新定义着我们对“出行”乃至“汽车”本身的认知。

这不仅仅是从“人开车”到“车开车”的简单转变。在每一辆智能网联汽车背后,是一个庞大而复杂的生态系统在高效协同:高精度地图实时导航、路侧设施智能交互、云端算法不断优化……车辆,正演变为一个集通信、计算、能源于一体的移动节点,成为我们通往未来智慧城市的入口。

解码智能网联汽车

从技术萌芽到全球竞速

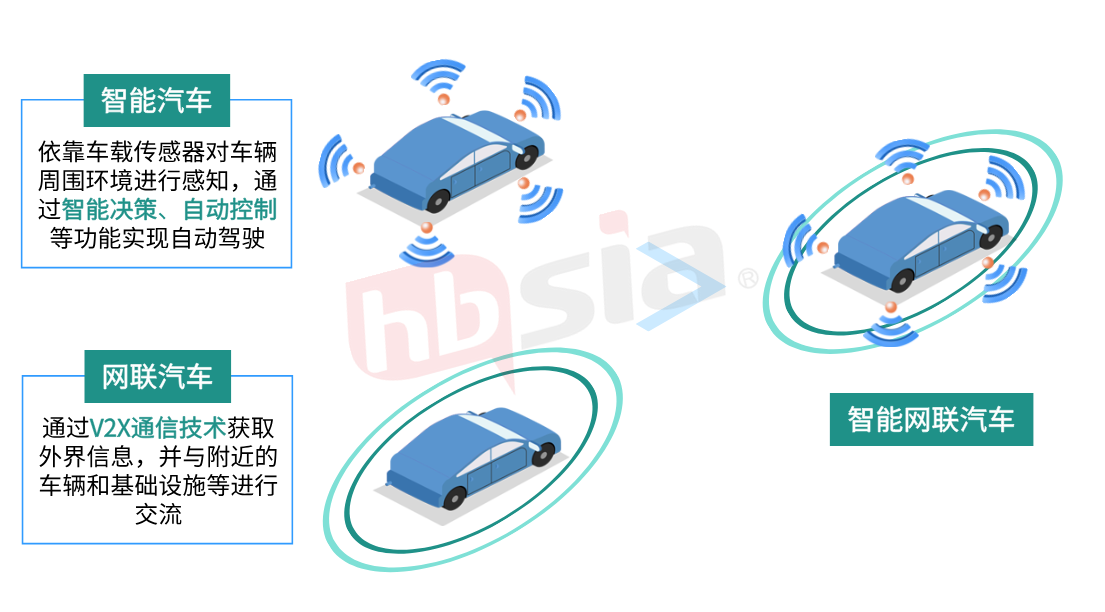

根据国家标准《智能网联汽车 术语和定义》(GB/T 44373-2024)中的表述,智能网联汽车是指利用车载传感器、控制器、执行器、通信装置等,实现环境感知、智能决策和/或自动控制、协同控制、信息交互等功能的汽车的总称。早期智能网联汽车侧重于“智能汽车”,强调单车智能化,未来将逐步向智能化与网联化相融合的路径发展,成就真正的智能网联汽车。

图表1 智能网联汽车概念界定

(资料来源:《智能网联汽车 术语和定义》GB/T 44373-2024

1925年8月,一辆名为“美国奇迹”的无线遥控汽车正式亮相,这种无线电控制的车辆可以发动引擎,转动齿轮并按响喇叭,这是人类历史上第一辆有据可循的“无人驾驶”汽车。此后,智能网联汽车的发展逐步从早期的机械控制向智能化、网联化演进。1996年,通用汽车与摩托罗拉合作推出的OnStar远程信息处理系统,实现了车辆事故自动呼救,成为车联网技术初步应用的标志;20世纪末,美国、欧盟和日本率先将“智能网联汽车”纳入智能交通系统核心规划;进入21世纪,随着传感技术、人工智能和移动通信技术的飞跃,智能网联汽车进入快速发展期。

与此同时,中国在这一领域的发展虽起步稍晚,但凭借国家战略引领、市场优势和技术创新实现了迅猛追赶。1992年,国防科技大学研制的ATB-1无人车完成自主行驶测试,开启了中国无人驾驶技术探索的序幕;2003年,国防科学技术大学与一汽集团合作,共同研发了红旗旗舰CA7460自动驾驶平台,标志着我国首辆具备自动驾驶功能的汽车落地;2015年,国务院发布《中国制造2025》,将“发展智能网联汽车”上升为国家战略重要发展方向之一;2020年,国务院印发《新能源汽车产业发展规划(2021-2035年)》进一步指出,到2025年新能源汽车渗透率达20%、高度自动驾驶汽车实现限定区域和特定场景商业化应用,到2035年公共领域用车全面电动化、高度自动驾驶汽车实现规模化应用。

图表2 智能网联汽车的发展历程

当前,智能网联汽车已成为全球汽车产业转型的战略焦点,具体呈现两大趋势:

-

全球市场高速增长:根据《全球人工智能产业发展白皮书(2024年度)》显示,2023年全球自动驾驶市场规模为1010亿美元。据麦肯锡预测,到2030年,全球智能网联汽车市场规模有望达到1.5万亿美元。

-

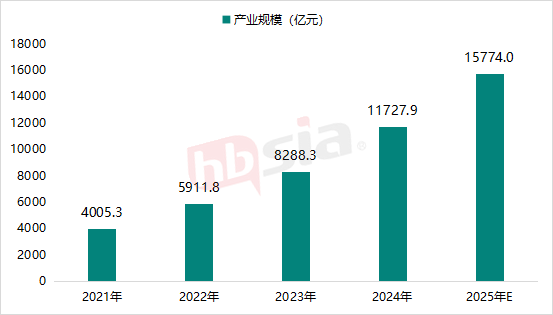

中国产业规模位居前列:中国作为全球最大的汽车市场,智能网联汽车产业在2024年已突破万亿元大关,目前正处于技术快速演进与产业生态构建的关键时期。在政策、技术及市场需求的协同驱动下,未来产业规模将持续扩大。

图表3 2021-2025年中国智能网联汽车产业规模及预测

(数据来源:赛迪顾问)

政策护航,创新驱动

我国智能网联汽车产业蓬勃向好

近年来,我国智能网联汽车产业发展迅猛,已构建起完善的政策规划体系、持续的创新投入、完备的产业体系和有力的基础设施保障,在市场竞争与开放合作中逐步形成领先优势,行业整体呈现出蓬勃发展的良好局面。

从中央到地方,各级政府陆续出台多项鼓励和推动智能网联汽车试点试行及商业化应用的政策文件。随着《国家综合立体交通网规划纲要》《智能网联汽车道路测试与示范应用管理规范(试行)》《5G应用“扬帆”行动计划(2021—2023年)》《关于加强智能网联汽车生产企业及产品准入管理的意见》等重大政策文件的发布,我国智能网联汽车产业的政策环境和监管体系进一步完善,产业发展得到了更有力的保障。

目前,我国智能网联汽车已构建起覆盖上游关键系统、中游智能座舱与自动驾驶系统、下游整车制造的完整产业链。其中上游关键系统涵盖核心传感器与关键技术组件,国内企业已在多领域实现技术突破,为产业链安全稳定奠定基础;中游环节聚焦驾乘体验优化、自动驾驶场景落地及生产智能化,通过软硬件协同推动整车智能水平提升;下游整车制造厂商则整合上下游资源打造多品类产品,同时联合科技企业、出行平台等构建“车-路-云-网-图”智能出行生态,借助需求端反馈反向促进全产业链协同升级,形成互利共赢的发展格局。

当汽车从传统机械产品逐步演变为融合智能网联与新能源技术的“超级终端”,一场关乎城市未来的竞争悄然开启。广东致力于建设智能网联汽车产业高地、山东剑指新能源汽车5000亿产业规模、安徽冲刺“新能源汽车第一省”……各地争相布局的背后,是对汽车产业变革趋势的深刻把握与战略响应。

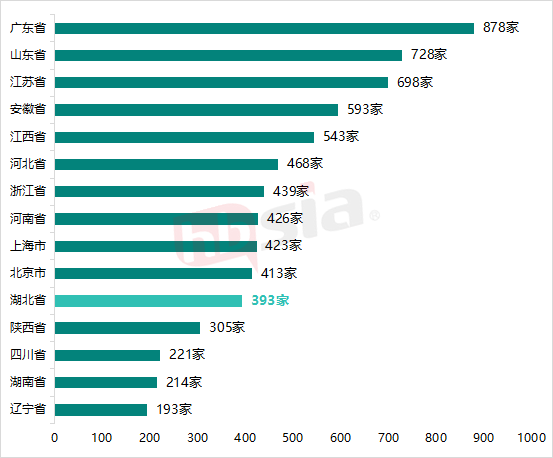

根据上奇产业通平台数据(截至2025年6月),全国智能网联汽车重点企业区域分布呈现“头部引领、集群协同、梯度发展”特征,可划分为三大梯队:

-

核心引领区(广东、北京、上海、浙江、江苏等)依托技术研发领先、产业链完整及政策试点先行优势,成为智能网联汽车技术创新与生态构建的核心承载地。其中,广东以全链条优势领跑,北京、上海聚焦算法标准与高端制造,长三角则强化零部件配套与区域协同。

-

制造转型区(山东、安徽、湖北、河北等)依托原有汽车制造基础,通过政策扶持与龙头企业带动实现“从制造到智造”转型。例如,山东以商用车智能网联化为特色,安徽通过“政府引导+龙头引入”快速崛起。

-

配套协同区(江西、河南、四川、湖南、辽宁、山西等)则依托区域资源或协同效应,聚焦细分领域配套及应用场景落地,积极承接核心区的产业转移,形成协同发展格局。

整体来看,我国智能网联汽车产业已形成集群化发展态势,核心区引领技术突破与生态构建,转型区支撑制造升级,配套区促进场景落地与产业链延伸。政策差异化引导与产业链协同正成为推动区域竞争与整体进步的关键力量。

图表5 截至2025年6月全国智能网联汽车重点企业区域分布数量TOP15

(数据来源:上奇研究院)

智造升级,生态共筑

湖北汽车产业加速驶向“智能网联”时代

2024年,湖北汽车产业正式跨入“万亿俱乐部”,成为全国汽车工业版图中不可或缺的重要力量。然而,规模只是起点,面对全球汽车产业电动化、智能化、网联化的深刻变革,湖北如何实现从“大”到“强”的质变,已成为推动区域产业升级的关键命题。

-

产业政策有支撑

为抢抓汽车产业变革机遇,湖北省正以前瞻性的政策组合拳,构筑智能网联汽车产业发展的制度优势和环境高地——《湖北省汽车产业转型发展实施方案(2023-2025 年)》明确核心目标,即2025年建成全国重要的新能源与智能网联汽车创新中心,并设立总规模 100亿元的长江车谷基金,聚焦智能网联汽车细分领域项目;《湖北省中小企业特色产业集群高质量发展工作方案(2025-2027年)》明确将武汉智能网联汽车产业列为重点领域,目标到2027年实现千亿级规模,并联动襄阳、宜昌等地打造“核心+配套”产业集群;《武汉市智能网联汽车发展促进条例》提出将打造全市统一的智能网联汽车平台,支持接入2万套城市基础设施、10万余辆各类智能网联车辆,可为百万辆社会车辆提供车路协同信息服务;武汉经开区锚定建设“中国车谷”中心目标,发布《武汉经开区新能源与智能网联汽车产业战略提升行动方案(2023-2025年)》;武汉东湖高新区发布“新能源智能网联汽车发展12条”,车企总部落户光谷最高可奖2亿元。

随着政策红利持续释放,湖北正加速形成“技术领先、生态完善、规模跃升”的智能网联汽车产业高地,为全国产业升级提供“湖北样板”。

-

基础设施有保障

近年来,湖北省积极布局“车路云一体化”发展,推动汽车产业、通信产业与交通基础设施产业深度融合,为数字经济增长注入了新动力。2024年,湖北省武汉市和十堰市入选国家智能网联汽车“车路云一体化”应用试点城市名单。

武汉作为国内智能网联汽车产业的先锋城市,创造了多个“第一”:国内首个发放无人驾驶商业化试点牌照的城市,首个发布智能网联道路建设规范的城市,首个将公开测试道路开放至中心城区的城市,以及首个开通机场自动驾驶接驳服务的城市。

目前,武汉已建成191公里的车路协同道路和1312亩的封闭测试场,累计开放测试道路辐射全市近四分之一面积,均居全国前列。同时,武汉正对全市路口进行智能化改造,将在3000多个重点路口加装车联网路侧设备,实现与信号灯100%直连通信,并完成70个全息路口改造。

此外,武汉正在打造全市统一的智能网联汽车平台。该平台将支持接入2万套城市基础设施、10万余台各类智能网联车辆,可为百万台社会车辆提供车路协同信息服务,实现跨平台多品类异构数据互通、跨级别自动驾驶车辆全天候实时监管及城市级数字孪生多维融合展示。

车路云网图全链条布局

智能网联汽车行业里的湖北软件力量

作为汽车产能大省,湖北也是全国汽车产业链最完整的省份之一。2023年,湖北将“新能源与智能网联汽车”纳入全省五大突破性发展优势产业,全面启动该产业“加速跑”模式。2024年,湖北智能网联汽车产量突破80万辆,带动全省数字经济规模迈上2.8万亿元台阶,汽车产业智能化率从2019年的12%跃升至43%。

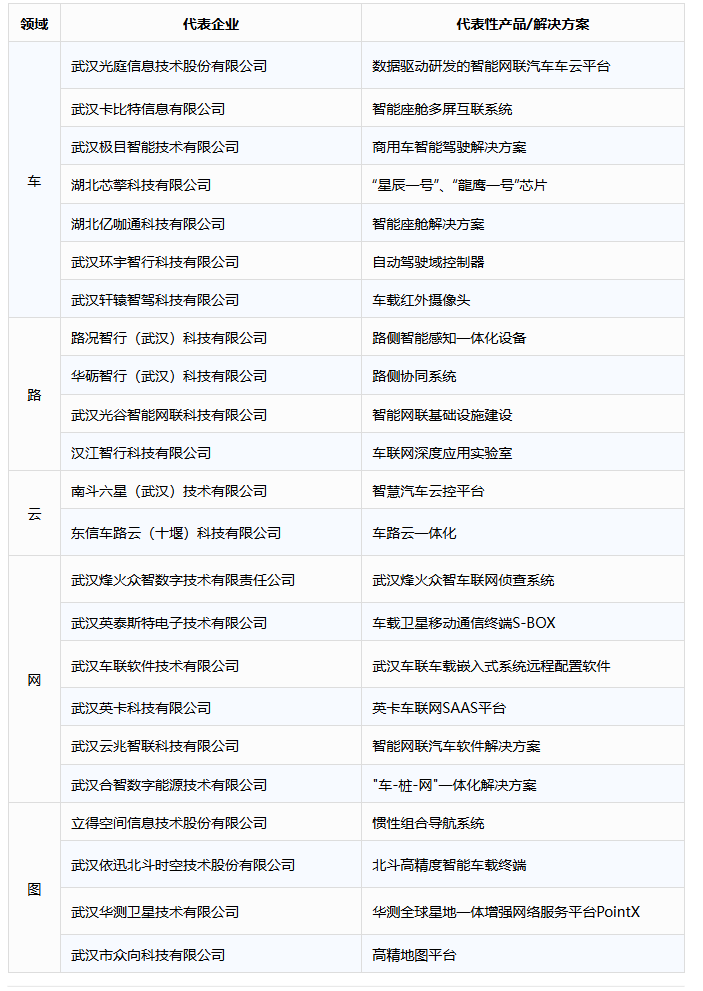

当智能网联汽车从“单点智能”迈向“系统智能”,“车路云网图”全链条协同成为产业竞争的核心赛道。目前,湖北已集聚智能网联汽车相关企业超300家,全省已初步构建了覆盖车规级芯片、高精地图、人工智能、车联网、智能座舱、研发测试等软硬件创新和服务主体的智能网联汽车产业链。

车载智能 软件定义汽车的核心引擎

在“软件定义汽车”的浪潮中,湖北软件企业正以核心算法突破重塑车载智能体验。光庭信息作为汽车软件行业引领者,通过“超级软件工场SDW”实现AI驱动的汽车软件开发模式革新;亿咖通科技与芯擎科技在车载芯片、智能座舱等核心领域持续发力,为智能网联汽车提供强大的“大脑”;极目智能打造的舱驾一体域控系统已逐步应用于商用车智能化赛道,并基于自研算法为商用车的智能驾驶辅助提供了新的解决方案;珞珈实验室研发的车规级双光融合模组,将感知准确率从85.5%提升至97.5%,可更精准识别道路行人、障碍物及复杂环境信息,为智能驾驶决策提供更可靠的数据支撑。

路侧协同 智能道路的软件中枢

以“智慧的路”支撑“聪明的车”,通过软件算法激活路侧基础设施的协同潜力。华砺智行作为全球车路协同领域的先行者,为“5G车路云一体化”提供关键技术支撑;光谷智网科技作为东湖高新区智能网联车路协同运营牵头方,正致力于打造全国首个L3级车路协同自由通行示范区;汉江智行深度参与襄阳市车联网先导区建设,目前,项目已完成中心城区448个路口的智能化改造,覆盖双向里程740公里,辐射面积562平方公里,构建了国内首个全域覆盖的“人-车-路-云”协同体系。

云端大脑 多源信息的高效整合

云平台作为智能网联汽车的“数字大脑”,承载着数据存储、算力调度、模型训练与场景仿真的核心功能。作为东风汽车智能化核心支撑的南斗六星,近三年研发投入占比超 15%,其打造的智能汽车云平台已形成全场景服务能力;由东风汽车、中国信科、中国移动等合资成立的东信车路云致力于成为城市智慧交通全场景整体解决方案的标杆,将加速推动“车路云一体化”项目的落地进程。

网络通信 数据流转的高效支撑

网络通信作为智能网联汽车的“神经网络”,以低时延、高可靠的传输能力打通车、路、云的数据壁垒。中国信科与东风公司联合攻关的车规级MCU芯片已通过汽车行业最高的功能安全体系认证,有望成为国内最早量产的高安全等级车规芯片,为车载通信终端提供核心硬件支撑;英泰斯特基于十多年车载领域通信技术积累,推出车载卫星通信终端S-BOX ,实现车辆在恶劣通信条件下补充蜂窝通信技术的短板,能够在无移动基站覆盖下解决车辆通讯和定位问题,提升车辆安全性。

高精地图 地理数据的精准锚定

高精地图作为智能驾驶的“眼睛”,正以核心技术构建数字道路底座。立得空间是国内最早研发并应用移动测量系统和设备的企业之一,突破了“惯性组合导航”卡脖子技术,可提供快速、高精度的三维地理信息获取和处理解决方案;作为东湖高新区北斗产业链链主企业,依迅北斗自主研发的新一代单北斗双频厘米级RTK定位模组,支持RTK厘米级高精度定位,可为自动驾驶车辆提供全时空精准时空服务;众向科技依托武汉大学测绘遥感技术积淀,走出了差异化的“地图先验+感知”技术路线。

这些来自“车、路、云、网、图”领域的创新实践,正是湖北软件产业在智能网联赛道上的生动注脚。而这些代表性产品与解决方案,大多已收录于湖北省软件行业协会倾力打造的“软信荟”平台。

图表6 智能网联汽车产业中的湖北软件与技术(部分)

(部分数据来源“软信荟“平台,平台免费入驻,有意入驻平台的企业可咨询:027-88915419)

直面“挑战+机遇”

湖北竞逐智能网联汽车新高地

当前,湖北在智能网联汽车领域已构建起较为完善的产业基础,但仍面临多重挑战,亟需在协同发展、安全保障、商业化落地与核心技术等方面实现突破。

在车路云一体化协同方面,“聪明的车”与“智慧的路”“强大的云”尚未形成高效联动。不少车企更专注于单车智能,对车路云协同的参与度有限,导致出现“车跑得快、路跟不上、云不互通”的情况。随着测试车辆数量增加,网络安全与数据安全风险也日渐凸显,车辆运行数据与用户个人信息面临防护压力。商业化落地方面,现有应用多局限于特定区域,规模有限且盈利模式不成熟,制约了企业持续投入与产业规模化发展。在关键零部件领域,湖北在传感器、车载芯片等环节尚缺乏具有行业影响力的龙头企业,部分核心部件仍依赖外部供应。尽管省内高校科研资源丰富,但科技成果转化效率有待提升,跨领域协同创新机制仍需加强。应对这些挑战,既需要企业打破“各自为战”的思维,也要求政府加强统筹协调,共同推动湖北智能网联汽车产业从“试点领先”迈向“全面成熟”。

面对汽车产业电动化、智能化转型的历史机遇,湖北正积极推动产业链、创新链、人才链、资金链、政策链“五链”融合发展,加快打造世界级汽车产业集群。

在产业链方面,以“武襄十随”国家级汽车产业集群为基础,通过政策引导、资金支持和技术合作等多种方式助力汽车产业电动化转型,以“车路云一体化”重大示范项目、“武创荟”·双谷联动科技创新对接活动为契机,积极推动新能源汽车产业与电子信息、智能制造等领域深度融合,实现汽车产业链智能化转型。

在创新链方面,以东风集团全球创新中心为引领,依托各类科技创新平台,构建开放合作的创新生态,集聚国内外高校、科研机构及创新企业优质资源,形成创新合力,将武汉打造成为具有影响力的智能网联汽车科技创新中心。

在人才链方面,以“车谷人才黄金十条”为示范,加强“楚天英才”“黄鹤英才计划”等政策的吸引力,构建开放包容的产业人才生态,推动湖北科教人才优势转化为创新发展优势,打造全国智能网联汽车产业重要人才中心。

在政策链方面,以《湖北省汽车工业"十四五"发展规划》为纲领,依托《湖北省汽车产业转型发展实施方案(2023-2025年)》的战略布局,发挥以“长江车百链”为代表的企业平台整合优势,落实“扶持平台及平台内企业”政策包、“鼓励汽车产业供应链科技创新”政策包,力求将政策创新这一“关键要素”转化为推动高质量发展的“最强引擎”。

在资金链方面,以湖北长江车谷产业基金为支点,撬动社会资本投向“武襄十随”汽车集群。武汉经开区设立了总规模500亿元人民币的车谷产业发展基金,已经对近20个汽车行业项目直接投资138亿元;长江汽车链平台新增金融板块,联合银行推出低息贷款,2024年已为新能源项目提供超50亿元融资。通过构建“产业+金融”深度融合的发展模式,抢占新能源与智能网联汽车产业赛道。